狩猟保険の”盲点”共済保険だけでは足りない理由と、猟種別・活動別の正しい保険の組み方

「猟友会に入ってるから保険はOK」と思っていないか。実はその認識、かなり危ない。共済保険の補償範囲は想像より狭く、特にわな猟ではカバーされない事故が存在する。保険の全体像を正しく知らないまま山に入るリスクを包み隠さず解説する。

管理者より

正直に言う。免許を取ったばかりの頃、「猟友会の会費を払えば保険も自動でついてくる」と思っていた。それ自体は概ね正しい。ただ、「ついてくる保険でカバーできる範囲」については、まったく把握できていなかった。

わなを仕掛けていた場所で第三者がケガをしたら補償されるのか。猟場への移動中に事故が起きたら。有害鳥獣駆除の活動中に怪我をしたら——こういった問いに答えられるようになったのは、実際にベテランハンターから「それ、保険適用外だから気をつけろ」と指摘を受けてからだ。自分で調べ始めると、盲点が思った以上に多かった。この記事は、その学びを丸ごとまとめたものだ。

はじめに

狩猟をするには、法律上、3,000万円以上の損害賠償保険(または共済)への加入が義務づけられている。これは鳥獣保護管理法第58条第3項に定められており、加入証明なしでは狩猟者登録の申請そのものができない。つまり保険は「任意で入るもの」ではなく、猟に出るための必須条件だ。

ところが、義務を満たせばそれで安全かと言えば、話はそう単純ではない。共済保険が対応していない場面、ハンター保険が対象としない活動、わな猟特有の補償の穴——これらを知らずに活動しているハンターは、実は少なくない。本記事では、狩猟保険の全体像を「猟友会経由の共済」「個人加入のハンター保険」「有害鳥獣駆除専用の事業保険」という3つのレイヤーから整理し、自分の活動に合った保険の組み方を具体的に解説する。

Pt1:まず知っておくべき「3層構造」——狩猟保険は一種類じゃない

狩猟に関連する保険は、大きく3つのレイヤーに分けて考えると整理しやすい。これを把握していないと、「保険に入っているはずなのに補償されなかった」という事態が起きる。

Layer 1

大日本猟友会「狩猟事故共済保険」——猟友会員なら自動加入

猟友会に入会して年会費(掛金を含む)を納入すると自動的に適用される。他損事故(第三者への賠償)最大4,000万円。ただし補償範囲に条件がある。

Layer 2

民間「ハンター保険」——任意で追加加入する個人保険

東京海上日動・三井住友海上・猟協等が提供。銃器の破損・猟犬の死亡・自損傷害など、共済保険では補えない領域を上乗せする。猟種によって加入するプランが異なる。

Layer 3

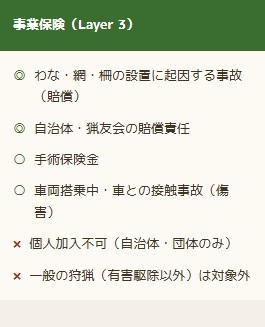

「鳥獣被害対策総合補償制度(事業保険)」——有害駆除・実施隊専用

自治体・都道府県猟友会が加入主体。有害鳥獣捕獲事業に特化した保険で、個人の共済・ハンター保険では補償されない組織の賠償責任や、わな設置に起因する事故も対象。個人での加入は不可。

多くのハンターはLayer 1だけを持って山に入っている。それで登録要件は満たせるが、活動の実態に対して十分な補償があるかは別問題だ。特にLayer 3は存在すら知らないハンターが多い。自治体や猟友会が加入しているかどうかを確認することが、実は個人の安全にも直結する。

📝 私の視点

周りのハンターに「Layer 3の保険ってちゃんと入ってますか?」と聞いても、ピンとこない人が半数以上だった。「それ、誰が入るやつ?」という反応が正直なところだ。でも有害駆除に参加している以上、事業保険が整備されているかどうかは自分の身を守ることに直結する。それを知らないままでいいのかと、自分は少し焦った。

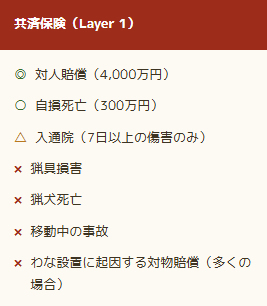

Pt2:Layer 1 詳解——猟友会「狩猟事故共済保険」の中身と死角

まず、ほとんどのハンターが頼りにしている猟友会の共済保険から正確に整理しよう。この保険は大日本猟友会が昭和50年(1975年)に創設し、現在は環境大臣認可の「認可保険業」として運営されている。法的な整備がしっかりなされている、信頼できる制度だ。

補償の内容と保険料

保険料(掛金)は第一種銃猟の構成員で年間1,500円、わな猟・網猟・第二種銃猟の構成員で年間750円だ。この金額が猟友会の年会費に含まれている形で徴収される。補償の内容は大きく3種類ある。まず、他損事故保険金として対人賠償の限度額が4,000万円、次に自損事故保険金として自身が死亡した場合に300万円、入通院7日以上の傷害には1日3,000円が支払われる。さらに狩猟行為関係疾病死亡保険金として、狩猟行為等に起因する場合は100万円、持病等に起因する場合は20万円が支払われる。

| 補償種別 | 補償内容 | 上限額 |

|---|---|---|

| 他損事故(対人賠償) | 過失により第三者を死傷させ損害賠償責任を負った場合 | 4,000万円 |

| 自損事故(死亡) | 狩猟行為中に自身が死亡した場合 | 300万円 |

| 自損事故(傷害) | 入通院が7日以上続く傷害 | 3,000円/日 |

| 疾病死亡(狩猟起因) | 狩猟行為等に起因して死亡した場合 | 100万円 |

| 疾病死亡(持病等) | 持病等に起因して猟中に死亡した場合 | 20万円 |

※保険料:第一種銃猟構成員1,500円/年、その他750円/年(大日本猟友会公式情報より)

見落とせない「補償の範囲」の定義

この共済保険で補償される「狩猟行為」は、約款によって明確に定義されている。具体的には、猟場に足を踏み入れてから猟場を離れるまでが対象で、猟場での獲物の運搬・解体、わな・網の設置および見回り時も含まれる。ただし、猟場以外での交通乗用具(車・バイク等)の利用中は対象外だ。つまり、猟場へ向かう車の中での事故は、この共済の補償対象にならない。

⚠ 共済保険だけでは補償されないケース

猟場への移動中(車内・バイク)での事故は補償対象外となる。また、組織(自治体・猟友会)が法律上の損害賠償責任を負った場合も対象外だ。さらに、「法で禁じられた方法や場所」による事故は補償されない。自分の活動が適法かどうかを常に確認しておく必要がある。

わな猟の場合のさらなる落とし穴

特に注意が必要なのがわな猟だ。大日本猟友会の共済保険は対人補償に限定されており、わな・網の設置に起因する対物事故(例:設置したわなが他人の所有物を破損した等)については補償の範囲外になる場合がある。また、有害鳥獣捕獲事業として活動中に、自治体(委託元)が賠償責任を負うケースでは、個人加入の共済保険は対象外となる。この点は後述のLayer 3で補う必要が出てくる。

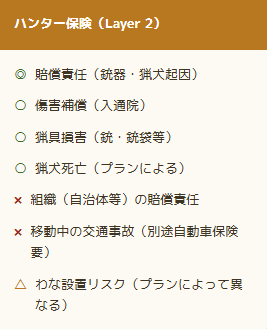

Pt3:Layer 2 詳解——民間「ハンター保険」で何を上乗せするか

共済保険の補償範囲を確認したうえで、どこを追加でカバーするかを考えるのが民間のハンター保険の役割だ。猟種によって加入すべきプランが異なるし、猟具損害・猟犬死亡など、共済保険にない補償項目も多い。

銃猟者向けハンター保険の主な補償

銃猟ハンター向けのプランは東京海上日動や三井住友海上などが引受する。補償の柱は「賠償責任」「傷害」「猟具損害」の3つだ。賠償責任では銃器の発射に起因する事故や猟犬が起こした事故をカバーする。傷害補償は自身の入通院に対応し、共済の「7日以上でないと対象」という条件より手厚い設定のプランもある。猟具損害は銃・銃袋・弾帯等の破損や盗難をカバーする点が、共済にはない特徴だ。

わな猟・網猟者向け保険の注意点

「ハンター保険」は名称こそ共通だが、銃猟向けとわな・網猟向けでは補償内容が大きく異なる。一般社団法人猟協では、銃猟者向けを「ハンター保険(生活総合保険)」、わな猟・網猟者向けを「わな保険(個人賠償責任保険)」として区別して提供している。複数の猟種免許を持つ場合は、それぞれの申込書が必要になることも覚えておきたい。

※◎優れている ○対応 △条件付き ×非対応。プラン・保険会社・都道府県等により異なります。

ポイント:

銃猟者は共済+銃猟用ハンター保険の組み合わせが基本。わな猟者は共済に加えてわな保険(個人賠償責任保険系)の追加加入を検討する価値が高い。猟具損害や猟犬死亡をカバーしたい場合は、民間プランのオプションで対応する。

Pt4:保険の加入手順——どこで、どうやって、いくら払うか

制度の全体像が見えたところで、具体的な加入の流れを確認しよう。「難しそう」と感じるかもしれないが、実際の手続きは思ったより単純だ。ポイントは「猟友会経由か、個人加入か」を意識することだ。

猟友会経由(Layer 1共済)の加入フロー

01

地区猟友会(支部)に入会する

居住地または猟をする地域の猟友会支部に入会申請をする。入会金は2,000〜5,000円程度(支部により異なる)。この時点で地区・都道府県・大日本猟友会の3層の会員となる。

02

年会費(掛金込み)を納付する

年会費の中に共済保険の掛金が含まれている。掛金自体は第一種銃猟1,500円・その他750円だが、猟友会の運営費や都道府県猟友会の会費も合算されるため、支部によって総額は異なる(年間1万〜1万5,000円程度が目安)。

03

自動的に共済保険が付帯される

構成員納入金を都道府県狩猟団体を通じて納入した時点で、狩猟事故共済保険の「受益資格」を取得する。特別な手続きは不要で、保険証書の送付等もない。不明な点は支部事務局に確認を。

04

狩猟者登録の手続きを猟友会が代行

共済保険への加入を証明する形で、狩猟者登録(法定の3,000万円以上の保険加入条件)の要件を満たす。猟友会が登録申請を代行してくれる支部が多い。

猟友会非会員の場合——個人で民間保険に加入する

猟友会に加入しない場合は、狩猟者登録の要件(3,000万円以上の賠償保険)を自分で満たす必要がある。この場合は民間の損害保険会社が提供するハンター保険に個人で加入し、加入証明書を狩猟者登録の申請書に添付する。東京海上日動・三井住友海上・損保ジャパン等が対応しているが、窓口となる代理店や猟銃販売店・銃砲店を通じて手続きするのが一般的だ。猟友会経由より手続きが煩雑になるため、初心者には猟友会経由が圧倒的に楽だ。

◎保険料の目安(参考):

猟友会の共済保険は掛金のみなら第一種銃猟で1,500円/年と非常に安価だが、民間のハンター保険は補償内容によって年間2,500〜5,000円程度(または以上)が一般的だ。正確な保険料は保険会社・プラン・補償限度額によって異なるため、必ず各社・各猟友会支部に問い合わせること。

Pt5:実例から学ぶ——保険の「想定外」が起きたとき

📰実例・事故事例

「わな見回り中に車にひかれ死亡」——個人保険で補償されなかったケース(静岡県、2023年1月)

鳥獣被害対策総合補償制度のQ&A資料によると、2023年1月23日に静岡県で、鳥獣被害対策実施隊員がわなの使用中に車にひかれ死亡する事故が発生した。この事故は個人加入のハンター保険や共済保険の傷害補償では対象外となったが、自治体や都道府県猟友会が加入する「鳥獣被害対策総合補償制度(事業保険)」では補償対象となる。つまり、自治体が適切に事業保険に加入していたかどうかが、遺族への補償に直結する事態だった。

この事例が示していることは重大だ。有害鳥獣駆除の活動中に起きた事故でも、個人保険では補償されないケースが存在する。問題の核心は、個人が入れる保険(共済・ハンター保険)と、活動の法的な主体である自治体・団体が入るべき事業保険では、補償の設計がそもそも違うという点にある。

有害鳥獣駆除に参加しているハンターは、自分が活動している自治体や猟友会がLayer 3の事業保険に加入しているかどうかを、一度確認してみることを強く勧める。「入っているはずだ」という思い込みだけでは不十分だ。

📝 私の視点

この話を知ったとき、正直ぞっとした。「活動中の事故なのに補償されない」という状況が現実に起きているということが、思った以上に身近な問題として刺さった。自分が参加している有害駆除の枠組みで、自治体側がどんな保険体制を整えているか——それを確認したのは、この事例を知ってからだった。担当者に直接聞いたら「詳しくは確認します」という返答で、当初は把握できていなかった。やはり自分で動かないとわからない、というのが現場の現実だ。

Pt6:保険で本当に気をつけるべき3つのこと

制度の話を一通り整理したところで、現場感覚から「ここだけは絶対に押さえておけ」という点を3つ書いておく。

① 「有害駆除中」と「登録狩猟中」では保険の使われ方が違う

有害鳥獣捕獲は「市区町村の許可を受けて行う捕獲」であり、狩猟登録を行った猟期内の「登録狩猟」とは法的に別の行為だ。どちらも共済保険の対象にはなるが(約款で有害捕獲が明示されている)、組織としての賠償責任はカバーされない。一方、事業保険(Layer 3)は有害鳥獣捕獲事業に特化した設計のため、登録狩猟は対象外だ。どちらの活動をしているかで、適切な保険の組み合わせが変わってくる。

② 保険期間は都道府県によって異なる

共済保険の保険期間は、北海道は10月1日から翌年9月30日まで、青森・秋田・山形は11月1日から翌年10月31日まで、それ以外の多くの都道府県は12月1日から翌年11月30日まで、というように都道府県ごとに異なる。猟期をまたいで他都道府県で猟をする場合は、登録先の都道府県に対応した保険期間を確認しておく必要がある。「今年の猟期はもう保険が切れている」という事態が起きないよう、毎年の更新タイミングを把握しておきたい。

③ 「法で禁じられた場所・方法」での事故は一切補償されない

これは当然のことだが、意外と軽視されがちだ。鳥獣保護区内での捕獲、禁止猟法の使用、狩猟者登録をしていない都道府県での猟——こうした違法行為中に起きた事故は、共済保険も民間ハンター保険も適用外だ。免許を持ち、保険にも加入している。しかしその瞬間に違法行為をしていたら、すべてが無効になる。これを理解することが、保険よりも前にある「ルールを守る」という当然の前提だ。

| 状況 | 共済保険(L1) | ハンター保険(L2) | 事業保険(L3) |

|---|---|---|---|

| 猟場内での銃器事故(他者を負傷) | ○ 対人4,000万円 | ○ 上乗せ可 | △ 有害駆除時のみ |

| わな設置に起因する第三者の怪我 | △ 対人のみ(条件あり) | △ プランによる | ○ 有害駆除時は対象 |

| 猟場への車移動中の事故 | × 対象外 | × 原則対象外 | ○ 事業保険では対象 |

| 自身の入通院(6日以内) | × 7日以上のみ | ○ プランによる | △ 内容による |

| 銃器の破損・盗難 | × 対象外 | ○ 猟具損害で対応 | × 対象外 |

| 違法行為中の事故 | × 全額不支給 | × 全額不支給 | × 全額不支給 |

※あくまで概要です。補償の詳細は各保険の約款・プラン・保険会社にご確認ください。

まとめ:今シーズンに間に合わせる——保険を整えるための4つの行動

「保険の話はなんとなく理解した。でも自分は大丈夫だろう」——そう思って後回しにするのが一番危ない。狩猟の事故は予告なく起きる。補償がなければ、自分だけでなく相手の人生も巻き込む問題になりうる。今できることを今やることが、安全な狩猟の出発点だ。

Action 01

猟友会の共済保険の補償範囲を確認する

「自動で入ってる」で終わらせず、補償範囲・保険期間・掛金を一度支部事務局に確認する。今年の掛金は正しく納付されているか、保険期間はいつからいつまでか——これだけでも把握しておく。

Action 02

猟種に合わせて民間保険を検討する

銃猟者なら猟具損害・猟犬・自損傷害の追加補償。わな猟者なら個人賠償責任保険(わな保険)の追加加入を検討する。猟協や銃砲店、保険代理店に問い合わせれば比較しやすい。

Action 03

有害駆除に参加するなら事業保険を確認する

自治体や猟友会がLayer 3の事業保険に加入しているか、担当者に一言確認する。「入っているはず」ではなく「確認した」という状態を作る。自分の身を守るための当然の行動だ。

Action 04

毎年の更新・登録タイミングを手帳に記録する

保険の有効期間・狩猟者登録の期限・猟友会年会費の締め切り——これらが毎年重なる時期を事前にカレンダーに書き込む。うっかり更新漏れが最もリスクの高い失敗だ。

保険は「入っておくもの」ではなく、「何のために、何をカバーするために入るか」を理解した上で選ぶものだ。狩猟の世界では、一つの事故が数千万円規模の賠償問題に発展することも珍しくない。自分を守るため、そして大切な人や相手を守るために——今シーズンが始まる前に、保険の体制を一度きちんと確認してほしい。それが、長く安全に狩猟を続けるための現実的な一歩だ。

出典・参考資料

- 大日本猟友会「狩猟事故共済保険|補償内容・保険料」http://j-hunters.com/about/insurance.php

- 大日本猟友会「狩猟事故共済普通保険約款(認可後)」http://j-hunters.com/about/images/insurance/hoken.pdf

- 大日本猟友会「猟友会に入ろう!|メリット一覧」http://j-hunters.com/about/member.php

- 鳥獣の保護及び管理並びに狩猟の適正化に関する法律 第58条第3項(損害賠償保険加入義務)

- 環境省「狩猟により生ずる損害賠償に係る共済事業|制度概要」https://www.env.go.jp/content/900481014.pdf

- 鳥獣被害対策総合補償制度 FAQ資料「Q&A」(引受:東京海上日動火災保険株式会社)https://www.web-tac.co.jp/hunters/doc/hunters_07.pdf

- 同 制度案内パンフレット(2025年7月作成)https://www.web-tac.co.jp/hunters/doc/hunters_01.pdf

- 近畿圏広域地方計画協議会「有害捕獲における適切な補償の整備について」https://www.kouiki-kansai.jp/material/files/group/10/hokennnikannsurusiryou.pdf

- 一般社団法人猟協「ハンター保険・わな保険申込(既存会員用)2025年度版」https://hunters-cooperative.jp/page-1650/

- 同「ハンター保険ご案内パンフレット(東京海上日動)」https://hunters-cooperative.jp/wp/wp-content/uploads/2025/06/

- 群馬県猟友会「共済・ハンター保険|三井住友海上火災保険」https://www.gunmaryoyu.jp/insurance

- 高知県猟友会「入会のすすめ|保険加入の説明」https://www.kochi-ryoyukai.jp/nyukai.html

- 法人保険ラボ「施設賠償保険の必要性|わな猟のリスクに備える」https://houjinhoken-labo.com/facility-liability-insurance-hunting/

- 週末狩りガール「猟友会のメリットと個人でハンター保険に加入する方法」https://hunter-girl.com/hunter-insurance/